借款也有“潜规则”!及贷:“顺利”贷款要买930元意外险,被指恶意扣费

近期,PPmoney网贷公布了2018第三季度运营报告,仅在三季度,PPmoney网贷交易总额近80亿,平均每月ppmoney网贷交易额约27亿。

在这“漂亮”成绩背后,趣识财经了解到,PPmoney网贷得益于消费金融。对于PPmoney万惠集团下另一平台——及贷,除了监管风险外,业内对其存在诸多争议。

80亿交易额得益于消费金融

公开资料显示,PPmoney此前主要和融资担保公司合作,以企业担保为主。之后,ppmoney开始与保理公司、小贷公司、消费金融公司合作。

到了2016年,PPmoney开始全面布局消费金融资产。今年9月,PPmoney网贷曾对外披露其消费金融余额突破100亿,借款人超过2100万。

PPmoney网贷官网显示,平台产品有自助投服务、散标专区。而在“ppmoney出借”APP上,除了前述产品外,平台上线产品还包括安心投、约定返。

趣识财经了解到,PPmoney网贷标的对应资产主要为消费贷、车贷。另平台官网显示,目前,PPmoney网贷业务有消费金融、汽车金融、三农金融三类。

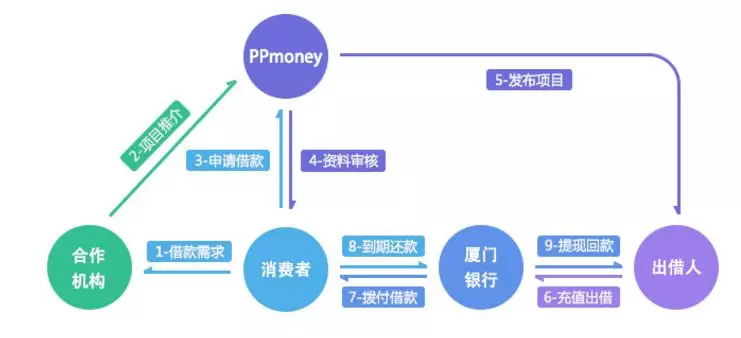

对于消费金融,PPmoney网贷官网指出,该业务类似于淘宝花呗、京东白条,人均借款金额6100元左右,借款资金来源于PPmoney出借端。

不过,PPmoney并未对外披露其合作机构。PPmoney网贷官网介绍的模式显示,消费者在合作机构处有贷款需求,而合作机构会向PPmoney推介相关项目。

公开资料显示,PPmoney网贷运营主体为万惠投资管理有限公司(下称“万惠投资”)。企查查显示,万惠投资母公司为此前曾在新三板挂牌——广州万惠金控科技股份有限公司(下称“万惠金科”)。

而广东万惠网络科技集团有限公司(下称“PPmoney万惠集团”)则为万惠金科股东。据了解,PPmoney万惠集团法定代表人为陈宝国,注册资本为2亿。

值得注意的是,在PPmoney网贷官网“我要借款”一栏中,对应的是另一平台——及贷。据此前媒体报道,PPmoney网贷官网曾撤下了“及贷”入口。

及贷被指恶意扣除保险费用

2016年12月,PPmoney宣布完成B轮3.75亿元融资之际,PPmoney开始集团化,其运营公司“广州万惠网络科技有限公司”更名为“广东万惠网络科技集团有限公司”(下称“PPmoney万惠集团”)。

集团化后,PPmoney分为四大板块,一个资金端和三个资产端。其中,资金端为“互联网金融+手机”的PPmoney理财,即PPmoney出借。

而资产端包括“互联网金融+汽车”的一步购车、“互联网金融+人工智能”的及贷以及“互联网金融+农业”的万惠三农。

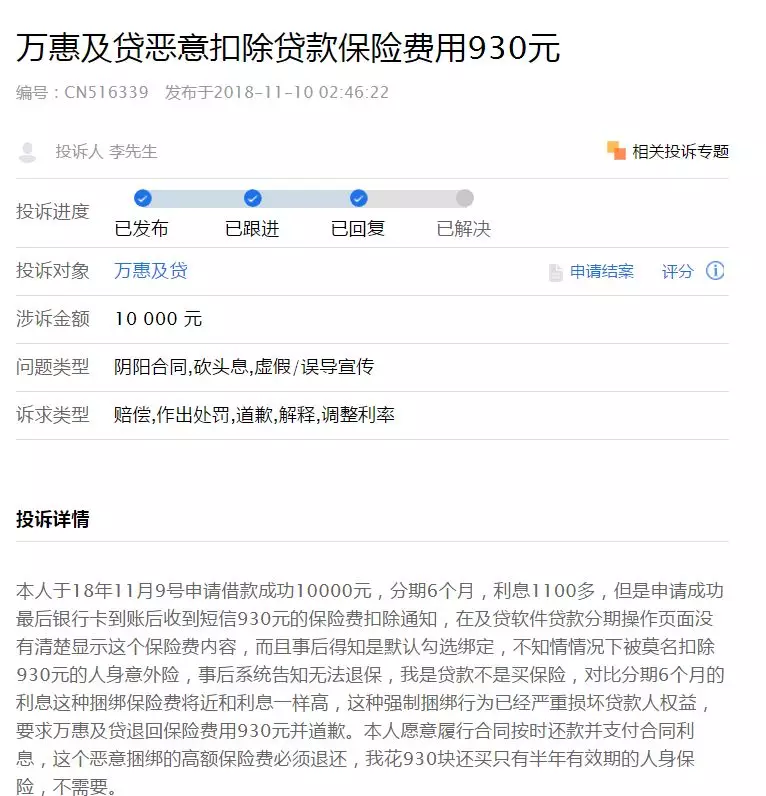

对于及贷,有借款人在21CN聚投诉上投诉称,及贷存在恶意扣除贷款保险费用的情况。

据了解,2018年11月9日,该借款人李先生在及贷上申请了10000元贷款,分期6个月,但申请成功借款到账后,收到银行短息显示,“扣除了930元保险费”。

“在及贷操作页面上,并没有清楚显示这个保险费内容,而事后得知默认勾选绑定,且系统告知无法退保。”前述借款人指出,该保险项目为“人身意外伤害保险”。

趣识财经了解到,李先生借款10000元,实际到账9070元,及贷APP显示待还总额为11123.8元。

针对李先生所述保险费情况,趣识财经咨询及贷相关工作人员,对方表示,这是平台为了用户增加的风险抵抗能力通道,有利于帮助借款审核顺利通过。

该工作人员还指出,该保险属于个人意外险,保险责任开始后不可退保。

而关于保险费用扣除问题,及贷客服人员向趣识财经表示,“如果不需要购买保险费用,可以取消操作再进行提现”。

曾涉嫌违规开展放贷业务

公开资料显示,及贷是由深圳万惠金融服务有限公司(下称“万惠金服”)开发运营。据了解,及贷与PPmoney网贷均为PPmoney万惠集团旗下平台。

而除了“及贷”外,有媒体报道称,“及钱花”也是万惠金服运营的现金贷平台。不过,趣识财经注意到,目前,“及钱花”APP已无法打开。

值得注意的是,天眼查显示,万惠金服经营范围内并未提到“放贷”这一项,且该公司不是小贷公司,即不能从事放贷业务。

在苹果手机App Store中,趣识财经注意到,及贷APP开发商为”广州京信小额贷款有限公司”(下称“京信小贷”)。

据前述媒体报道,另外一个现金贷APP“宋江白卡”,运营方同样为京信小贷,且“宋江白卡”网站PC端域名与“及钱花”为同一个域名。但目前,“宋江白卡”APP同样无法打开。

另天眼查显示,京信小贷经营范围中,未提到“通过网络平台提供线上小额贷款业务”,因此及贷等曾被业内认为涉嫌违规开展放款业务。

2017年12月,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发的141号文明确规定,未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。

针对上述情况,趣识财经致电PPmoney借贷服务热线发现,PPmoney借款端除了及贷外,其他已变更为“PPmoney借贷”、“包子钱包”。

关于放贷问题,客服人员称,“及贷符合监管要求,并已经进行备案,而对于资金来源,需要在借款人申请到借款后才能知道”。

另前述工作人员表示,及贷主要是提供借款信息推荐引流服务的中介平台。

【免责声明】此文章内容来源为网络,智库中国发布此信息目的在于传播更多信息,与本网站立场无关。智库中国不保证该信息的准确性、真实性、完整性、有效性等。相关信息并未经过本网站证实,不构成任何投资建议,据此操作,风险自担。

(责任编辑:张伟)

上一篇:诺亚财富子公司60天两遭处罚 汪静波年初还称风控不错 下一篇:税务总局:持续优化税收营商环境 助力民营企业更好发展