平安入股后的华夏幸福,却越来越难言幸福

本文系富凯IPO财经解读公司第250期,本期关注华夏幸福基业股份有限公司 (以下简称“华夏幸福”)。

华夏幸福是A股房地产股中极为特殊的一个,产业园区运营+房地产开发模式是华夏幸福区别于其他房企的核心标志。从逻辑来看,相比于一般房地产商,华夏幸福多出了产业园区的这个收入来源;但从利润来看,园区的收入并没有带来利润的增长,过去三年,华夏幸福的净利润增速连续三年下滑,今年上半年更是大降三成。

华夏幸福在8月28日发布了2020年中期业绩,今年上半年,华夏幸福营业收入373.7亿元、同比下降3.5%,同期实现归属于上市公司股东的净利润60.6亿元、同比则大幅下降了28.5%。

更让人担忧的还有华夏幸福的销售端,上半年,华夏幸福实现销售额 419.3 亿,较上年同期下降35.0%。对此,华夏幸福在半年报中解释称,受疫情影响,环北京等主要区域的房地产项目交付结算滞后,导致房地产业务收入同比下降30.2%。

这样的华夏幸福,岂能幸福?在节节败退的财务数据背后,华夏幸福的投资者又岂能感受到幸福?

“三道红线”给华夏幸福带上了“紧箍咒”

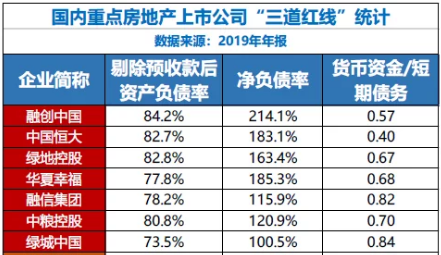

近日,住建部、人民银行同步在官网发布消息称,8月20日,住建部、人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制,形成了重点房地产企业资金监测和融资管理规则。

与此同时,据多家媒体报道,监管部门出台新规控制房地产企业有息债务的增长而划出“三道红线”,包括:剔除预收账款的资产负债率不得大于70%、 净负债率不得大于100%、现金短债比不得小于1倍。同时设置了4档分类:“红色档”如果三条红线都触碰到了,则不得新增有息负债,“橙色档”如果碰到两条线,负债年增速不得超过5%,“黄色档”碰到一条线,负债年增速不得超过10%,“绿色档”三条线都未碰到,负债年增速不得超过15%。

制图:富凯IPO财经 来源:华夏幸福2019年年报

若参照2019年经审计后的财报数据,将被列入“红色档”的主要房企共有7家,其中就包括华夏幸福,这也指向华夏幸福的债务压力巨大。

另一方面,华夏幸福今年上半年房地产开发签约销售额同比大幅下滑了59.11%,而与华夏幸福形成鲜明对照的是,同样是今年上半年,据乐居财经研究院发布2020上半年房企营收百强榜显示,中国上市房企营收TOP100总额达到2.53亿、同比增长8.7%。

也即,华夏幸福以在行业内“遥遥领先”的债务杠杆,却换来了远远低于同业的销售增速,华夏幸福经营之艰难也可见一斑。

平安入股带来了什么?

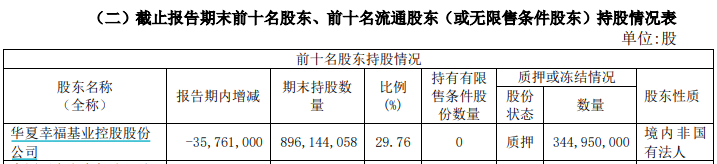

根据华夏幸福发布的公告数据,华夏幸福基业控股在今年上半年所持股份减少了3576.1万股,对应市值高达7亿元左右,但是上市公司在此之前并未做出过控股股东减持股份的公告。

制图:富凯IPO财经 来源:华夏幸福2019年年报

2018年9月,中国平安入股了华夏幸福,自有资金连同分红险、万能险合计持股比例接近20%;后又于2019年4月用自有资金承接了华夏幸福基业控股所持的5.69%股权。截至目前,由于华夏幸福基业控股减持股份,中国平安的自有资金连同分红险、万能险合计持股比例已经超过了华夏幸福基业控股,成为华夏幸福的实质性第一大股东。

在此背景下,现在华夏幸福的实际控制方,是否实质性地从华夏幸福基业控股,变更为了中国平安?对此,华夏幸福并未做出回应。

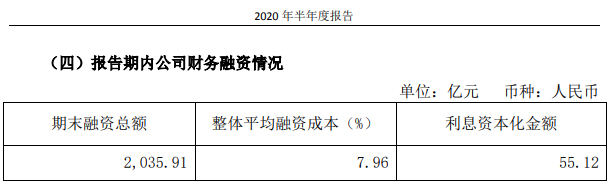

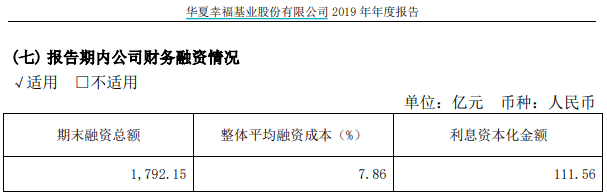

中国平安入股华夏幸福,对此资本市场一直判断中国平安的入股会提升华夏幸福的举债安全度、降低融资成本。但是根据华夏幸福发布的2020年半年报,其中披露的今年上半年整体平均融资成本为7.96%,而在2019年公司的整体平均融资成本则仅为7.86%,也仅公司的的整体平均融资成本在今年上半年增加了0.1个百分点,这对于融资总额达两千亿元以上的华夏幸福而言,就意味着2亿元的财务成本支出增量。

制图:富凯IPO财经 来源:华夏幸福2019年年报

制图:富凯IPO财经 来源:华夏幸福2019年年报

不仅如此,今年半年报中华夏幸福披露:银行贷款的平均利息成本 6.12%,债券及债务融资工具平均成本为 7.38%,信托、 资管等其他融资的平均利息成本 10.15%;而在2019年年报中则披露:银行贷款的平均利息成本 6.37%,债券及债务融资工具平均成本为 7.25%, 信托、资管等其他融资的平均利息成本 10.02%。

对比上述数据,华夏幸福在今年上半年的银行贷款利息成本是下降的,而债券、信托、资管等融资利率是上升到,也即华夏幸福在2020年更多采用了非银行贷款的融资方式。事实上,今年上半年末华夏幸福信托、资管等其他融资余额为680.41亿元,相比2019年末的556.44亿元,增幅达20%以上,高息债务占比进一步提升。

综合上述信息,中国平安的入股,并未能够给华夏幸福带来成本更低的融资渠道,相反华夏幸福在信托、资管等高息融资渠道的融资占比进一步提升,考虑到中国平安旗下拥有平安信托、平安资管的全方位金融渠道,这是否意味着中国平安再通过对华夏幸福的重大影响,迫使华夏幸福更多地从信托、资管等高息融资渠道进行融资?这同样是值得投资者关注的。

500亿应收账款成“堰塞湖”

华夏幸福的高额应收账款一直备受业界关注,财务数据显示,该公司的应收账款净值在2017年到今年上半年的金额分别为189.1亿元、344.28亿元、468.71亿元和523.88亿元,逐年大幅增加;在此期间,华夏幸福的流动资产累计增幅仅在50%左右,而应收账款净值累计增幅却高达近两倍。

与此形成对照的则是,华夏幸福的账面货币资金,在2017年到今年上半年的金额分别为681.05万元、472.82万元、429.63万元和412.61万元,逐年减少。

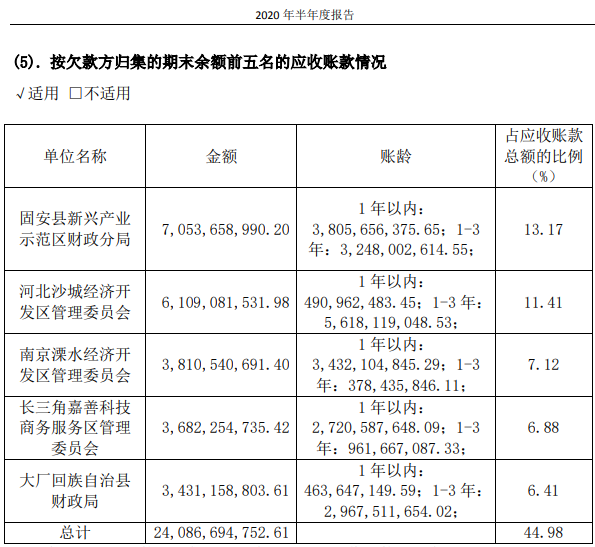

根据2020年半年报显示,华夏幸福对固安县新兴产业示范区财政分局的应收账款余额高达70亿元以上,其中近一半属于一年以上账龄的欠款。

制图:富凯IPO财经 来源:华夏幸福2020年半年报

根据有投资者称,华夏幸福的园区结算收入或存在较大水分,该公司与产业园区的结算收入,是与产业园区运营效果,以及当地财政部门的税收直接相关。也即,华夏幸福确认的园区结算收入,是未必真正能够收到的收入,园区方面会依据产业园区实际运营效果和税收情况再做考量;如果华夏幸福未能达到承诺指标,园区方面会缩减对华夏幸福的结算收入。

但是对于这类“或有收入”,华夏幸福并未作出相应的会计处理和披露,而是全部列在了应收账款当中,这就导致华夏幸福的应收账款中,实质上包含了部分确定性无法收到的欠款,进而导致华夏幸福虚增应收账款、虚增资产和利润。

对于投资者的上述评价,我们并不置可否;华夏幸福也未就此回复,但也未予否认。

另据华夏幸福发布的《2020年4-6月经营情况简报》,可供出租面积为123.4万平米、已出租面积96.7万平米、平均出租率为78.36%,而在2019年根据公司发布的《2019年1-12月经营情况简报》,可供出租面积为111.4万平米、已出租面积90.62万平米、平均出租率为81.35%。也即,华夏幸福的出租物业整体出租率,在今年上半年出现了明显下滑。

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。

上一篇:三进宫的春晖智控 还没上市就业绩变脸 疑存在利益输送 下一篇:最后一页